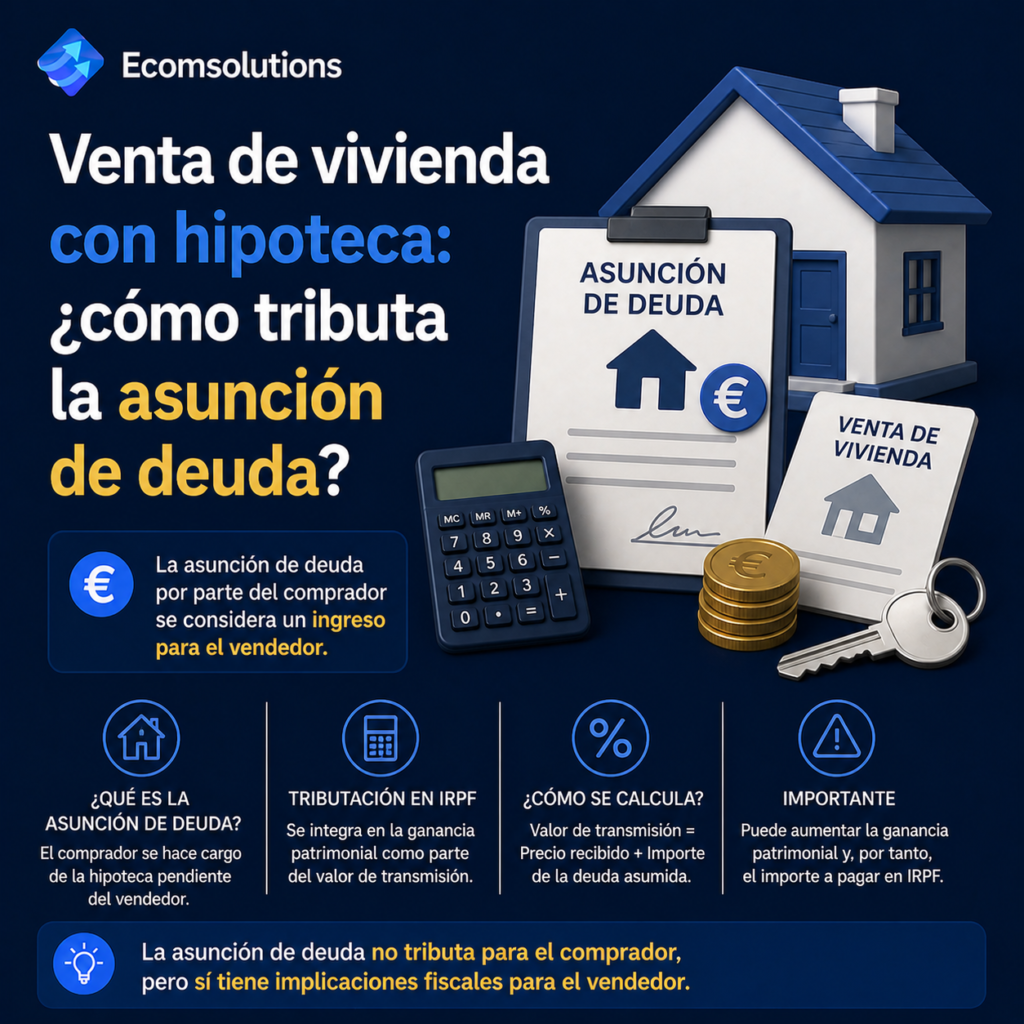

Vender la mitad de una vivienda sobre la que pesa una hipoteca es una situación frecuente en España, especialmente entre copropietarios que deciden separar sus caminos. Sin embargo, la operación plantea dudas fiscales importantes: ¿cómo tributa en el IRPF la parte vendida? ¿Qué ocurre si el comprador asume la deuda hipotecaria pendiente? ¿Se considera todo venta o hay parte que puede entenderse como donación?

En este artículo te explicamos, de forma clara y con ejemplos, cómo debes calcular la ganancia patrimonial en tu IRPF cuando vendes tu parte de una vivienda y el comprador asume parte de la hipoteca. Descubrirás qué dice la normativa, cómo evitar errores habituales y qué implicaciones tiene para autónomos y pequeñas empresas.

¿Cómo tributa la venta de una parte de vivienda con hipoteca en el IRPF?

La transmisión de la propiedad de un inmueble (o de una parte de él) está sujeta al Impuesto sobre la Renta de las Personas Físicas (IRPF) como una ganancia o pérdida patrimonial. La Ley 35/2006 del IRPF establece que la ganancia patrimonial se calcula como la diferencia entre el valor de transmisión (lo que recibes por la venta) y el valor de adquisición (lo que pagaste en su día).

En operaciones donde el comprador asume parte de la hipoteca pendiente, tanto la normativa como la jurisprudencia (por ejemplo, la Sentencia del Tribunal Supremo 481/2019 y la Resolución del TEAC 00/04596/2018/00/0/1) consideran que el valor de transmisión incluye tanto el dinero recibido como la deuda de la que el vendedor queda liberado. Es decir, tributas por el total de lo que obtienes: efectivo más la parte de hipoteca que ya no tendrás que pagar.

Requisitos para que toda la operación tribute como ganancia patrimonial

Para que la operación tribute íntegramente en IRPF como ganancia patrimonial, deben cumplirse ciertas condiciones:

- Transmisión onerosa: Debe haber un intercambio de bienes o derechos, no una donación.

- Contraprestación mixta: El vendedor recibe dinero y, además, el comprador asume parte de la deuda hipotecaria.

- No hay animus donandi: No existe intención de regalar parte del valor; toda la operación es un negocio jurídico oneroso.

- La deuda asumida es parte del precio: La asunción de la deuda forma parte del precio de la transmisión.

Según la Dirección General de Tributos y el Tribunal Supremo, no se puede dividir la operación en una parte onerosa (el dinero) y otra gratuita (la deuda asumida). Todo forma parte de la contraprestación y debe tributar como ganancia patrimonial.

Situaciones en las que puede haber problemas fiscales

No siempre la operación se ajusta a la regla general. Existen casos en los que Hacienda puede interpretar que hay una donación o que el valor declarado no es correcto:

- Si existe una verdadera donación: Si parte de la operación es realmente gratuita (por ejemplo, si el comprador asume la deuda sin pagar nada a cambio), esa parte podría estar sujeta al Impuesto sobre Sucesiones y Donaciones (ISD).

- Si se declara un valor de transmisión inferior al de mercado: Hacienda puede comprobar y regularizar la operación si el valor declarado no se ajusta al valor de mercado.

- Si no se documenta correctamente la asunción de deuda: Es fundamental que la asunción de deuda quede reflejada en la escritura pública y en la liquidación de impuestos.

Evitar estos errores es clave para no tener problemas con la Agencia Tributaria y posibles sanciones.

Cómo calcular la ganancia patrimonial en estos casos

El cálculo de la ganancia patrimonial en el IRPF es sencillo si tienes claros los conceptos:

- Valor de transmisión: Suma del dinero recibido más la deuda asumida por el comprador.

- Valor de adquisición: Lo que pagaste por tu parte de la vivienda, incluyendo gastos e impuestos asociados a la compra.

- Ganancia patrimonial: Diferencia entre el valor de transmisión y el valor de adquisición.

La ganancia obtenida se integra en la base del ahorro de tu IRPF y tributa según los tipos vigentes. Recuerda que si la vivienda era tu residencia habitual y reinviertes el importe en otra vivienda habitual, podrías aplicar una exención, siempre que cumplas los requisitos legales.

Ejemplo práctico

Supongamos que dos personas, Ana y Luis, son copropietarios al 50% de una vivienda. Ana decide vender su parte a Luis.

- Ana compró su 50% por 123.750 €.

- Luis paga a Ana 100.000 € en efectivo.

- Luis asume la mitad de la hipoteca pendiente, que asciende a 105.000 €.

- Valor de transmisión: 100.000 € (efectivo) + 105.000 € (deuda asumida) = 205.000 €.

- Valor de adquisición: 123.750 €.

- Ganancia patrimonial: 205.000 € – 123.750 € = 81.250 €.

- Ana deberá declarar en su IRPF una ganancia patrimonial de 81.250 €, que tributará en la base del ahorro.

Consejos prácticos para autónomos y empresas

- Documenta bien la operación: Asegúrate de que la escritura refleje claramente el importe recibido y la deuda asumida.

- Calcula correctamente la ganancia patrimonial: Incluye siempre la parte de la deuda de la que te liberas como parte del precio de venta.

- No dividas artificialmente la operación: No intentes declarar solo el dinero recibido como precio, ya que la asunción de deuda también cuenta.

- Consulta si puedes aplicar alguna exención: Por ejemplo, si se trata de la vivienda habitual y cumples los requisitos del artículo 33.4.d) LIRPF, podrías estar exento.

- Evita problemas con Hacienda: Un error común es no incluir la deuda asumida en el valor de transmisión, lo que puede dar lugar a sanciones.

Conclusión

Cuando vendes la mitad de una vivienda y el comprador asume parte de la hipoteca, el valor de transmisión a efectos de IRPF incluye tanto el dinero recibido como la deuda de la que te liberas. Toda la operación se considera onerosa y tributa como ganancia patrimonial, sin que exista donación ni obligación de tributar por ISD.

Es fundamental calcular correctamente la ganancia, documentar bien la operación y consultar si puedes aplicar alguna exención. Así evitarás problemas fiscales y sanciones.

Resumen rápido: tributación de la venta de vivienda con hipoteca y asunción de deuda

- El valor de transmisión incluye dinero recibido + deuda asumida por el comprador.

- Se tributa íntegramente en IRPF como ganancia patrimonial.

- No se considera donación ni se tributa por ISD.

- Es clave documentar correctamente la operación.

- Consulta posibles exenciones si se trata de vivienda habitual.

Preguntas frecuentes (FAQ)

¿Debo tributar por donaciones si el comprador asume mi parte de la hipoteca?

No, siempre que la asunción de deuda forme parte del precio pactado. Toda la operación tributa como ganancia patrimonial en IRPF.

¿Qué pasa si solo declaro el dinero recibido y no la deuda asumida?

Estarías cometiendo un error. Hacienda puede regularizar la operación y sancionarte, ya que la deuda asumida también es parte del precio de venta.

¿Puedo aplicar alguna exención si es mi vivienda habitual?

Solo si cumples los requisitos específicos del artículo 33.4.d) LIRPF para dación en pago o ejecución hipotecaria de vivienda habitual. Consulta con tu asesor fiscal.

¿Tienes dudas sobre tu situación fiscal?

Nuestros asesores resuelven tus preguntas de forma personalizada. Primera consulta completamente gratuita y sin compromiso.

Consultar gratis por WhatsApp